Pemberhentian kerja / penamatan kerja / pemberhentian disebabkan kematian:

-

Sekiranya majikan akan berhenti menggaji pekerja yang :

- dikenakan cukai berkaitan pendapatan daripada penggajian; atau

- berkemungkinan dikenakan cukai berkaitan pendapatan daripada penggajian; atau

- pekerja di bawah suatu penggajian meninggal dunia,

majikan dikehendaki mengemukakan Borang CP22A / CP22B tidak kurang daripada 30 hari sebelum pemberhentian penggajian atau tidak lebih 30 hari selepas dimaklumkan kematian.

-

Mulai 1 Januari 2024, Borang CP22A / CP22B wajib dikemukakan secara dalam talian melalui portal MyTax menggunakan aplikasi e-SPC. Manual Pengguna bagi e-SPC boleh dicapai melalui Mytax > Panduan Pengguna. Majikan juga boleh merujuk kepada Manual Penggunaan Permohonan Peranan dan FAQ MyTax yang boleh dicapai melalui MyTax > Panduan Pengguna bagi memudahkan penggunaan aplikasi e-SPC.

-

Walau bagaimanapun, majikan tidak perlu mengemukakan borang berkenaan sekiranya pendapatan seseorang pekerja tertakluk kepada potongan cukai bulanan (PCB) atau jika saraan bulanan pekerja adalah di bawah amaun minimum yang layak dikenakan PCB.

-

Mana-mana pekerja yang tidak tertakluk kepada pengecualian di bawah perenggan 3 di atas, majikan adalah dikehendaki untuk menahan apa-apa wang yang boleh dibayar kepada seseorang pekerja yang telah berhenti atau akan berhenti daripada penggajian. Majikan juga tidak boleh membayar wang tersebut, , kepada atau untuk manfaat pekerja tanpa kebenaran daripada HASiL sehingga 90 hari selepas penerimaan Borang CP22A / CP22B oleh HASiL.

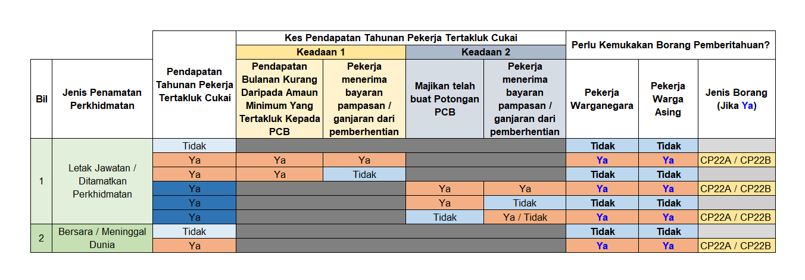

- Jadual dibawah adalah panduan umum kepada majikan bagi menentukan keperluan pengemukaan borang pemberitahuan CP22A / CP22B. Berdasarkan Jadual tersebut majikan dikehendaki mengemukakan Borang CP22A / CP22B melalui e-SPC bagi kes yang tertakluk kepada keperluan SPC sahaja.

-

Majikan dan pekerja boleh merujuk kepada Garis Panduan Prosedur Permohonan Surat Penyelesaian Cukai (SPC) Individu untuk mendapatkan lebih kefahaman dalam melaksanakan tanggungjawab dengan lebih berkesan.

Meninggalkan Malaysia melebihi 3 bulan:

-

Sekiranya seseorang pekerja yang dikenakan cukai berkaitan dengan pendapatan daripada penggajian meninggalkan atau berhasrat meninggalkan Malaysia bagi suatu tempoh melebihi 3 bulan, majikan dikehendaki mengemukakan Borang CP21 tidak kurang daripada 30 hari sebelum tarikh pekerja dijangka berlepas.

- Mulai 1 Januari 2024, Borang CP21 wajib dikemukakan secara dalam talian melalui portal MyTax menggunakan aplikasi e-SPC.

-

Walau bagaimanapun, majikan tidak perlu mengemukakan borang berkenaan sekiranya KPHDN berpuas hati bahawa seseorang pekerja tersebut dikehendaki meninggalkan Malaysia secara kerap berhubung dengan penggajiannya.

-

Majikan dikehendaki untuk menahan apa-apa wang yang boleh dibayar kepada seseorang pekerja yang meninggalkan atau berhasrat meninggalkan Malaysia bagi suatu tempoh melebihi 3 bulan tanpa niat untuk kembali. Majikan juga tidak boleh membayar wang tersebut, kepada atau untuk manfaat pekerja tanpa kebenaran daripada HASiL, sehingga 90 hari selepas penerimaan Borang CP21 oleh HASiL.

-

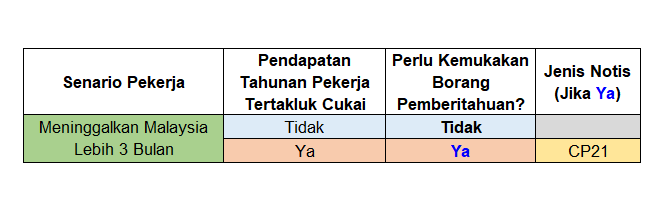

Jadual dibawah adalah panduan umum bagi menentukan keperluan pengemukaan borang pemberitahuan CP21:

Ketidakpatuhan oleh majikan:

- Kegagalan mematuhi tanggungjawab ini tanpa alasan yang munasabah, apabila disabitkan dengan kesalahan, akan dikenakan denda tidak kurang RM200 dan tidak lebih daripada RM20,000 atau penjara untuk tempoh tidak melebihi 6 bulan atau kedua-duanya.

- Majikan bertanggungjawab untuk membayar amaun penuh cukai yang kena dibayar oleh pekerjanya. Amaun kena dibayar oleh majikan merupakan suatu hutang kepada Kerajaan dan boleh dituntut melalui tindakan sivil.

Peruntukan berkaitan:

-

Subseksyen 83(3), (4) dan (5) Akta Cukai Pendapatan 1967

-

Subseksyen 106 Akta Cukai Pendapatan 1967

-

Subseksyen 107(4) Akta Cukai Pendapatan 1967

-

Subseksyen 120(1) Akta Cukai Pendapatan 1967